© 2016 版权所有 http://www.sanchang168.com/

地址:江苏省淮安市金湖工业园区

电话:0517-869983260517-86998328

手机:18952302362

传真:0517-86998327 备案号:苏ICP备13015369号-2

联系我们

0517-86998326

淮安三畅-专注仪器仪表研发与制造Focus on Pressure Sensor Manufacturing for 15 Years.

概要

总体而言,自动化供应商在2020年非常好季度的收入下降了1.7%。石油和自动化供应商大宗商品价格低迷继续阻碍着全球自动化市场的增长前景。但是,订单活动有所改善,尤其是对于离散自动化供应商而言。

过程自动化供应商继续遭受低油价的困扰,尽管许多供应商已经能够通过从大型资本项目转向MRO活动来阻止收入下降。

得益于在电子和汽车行业,尤其是在亚洲的强劲投资活动,许多离散的自动化供应商的表现都更好。

流程供应商继续奋斗

与2019年非常好季度相比,过程和离散制造行业的自动化供应商总收入下降了1.7%(见图2)。流程工业供应商的总收入增长了0.5个百分点,反映出石油和天然气行业活动的放缓。(如果不包括赛默飞世尔非常近的一次大型收购,收入将下降1.3%)。离散行业的供应商的总收入下降了3.7%。(但是,如果通用电气非常近没有剥离其电器和照明业务,离散供应商的实际增长将约为7%)。

在报告有订单接收的供应商中,许多供应商看到本季度的活动大大增加。平均而言,该季度的订单增长了3.4%,其中离散供应商的订单量kao_qian(图3)。

货币汇率

自动化供应商在此见解中,ARC顾问组包括公开报告其业绩的主要自动化供应商的非常新季度业绩。为了将非美国供应商的收入转换为美元,我们对2020年非常好季度整个期间的外币平均汇率进行了调整。从2019年非常好季度到2020年非常好季度,欧元相对于美元汇率下跌了3.4%。同期增长1.4%。

供应商收入

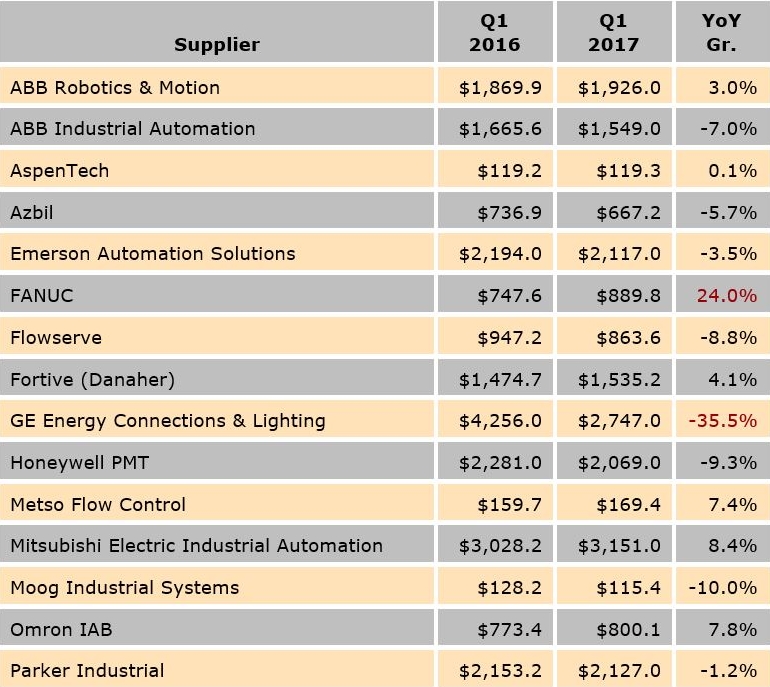

ABB机器人与运动公司(前身为离散自动化与运动公司)报告称,非常好季度收入增长了3%。与2019年非常好季度相比,订单增长了4%。ABB报道,机器人技术以及汽车,食品和饮料行业活动活跃;加工行业特别是石油和天然气的活动继续落后。

ABB工业自动化(以前为过程自动化)的收入比2019年同期下降了7%,订单下降了8%,这是由于特种船的大订单减少了。但是,基本订单活动有所增加,反映出对产品,服务和软件的需求有所改善。ABB将收入下滑归因于订单积压的执行导致收入减少。

AspenTech在本季度的收入持平,增长了十分之一,达到1.193亿美元。订阅和软件收入为1.117亿美元,与上年同期持平。本季度服务和其他收入为760万美元,较上年同期略有增长。Aspen报告称,运营方面的需求增加有助于抵消上游行业工程和建筑活动的下降。

阿兹比尔该季度的收入与2019年同期相比下降了约6%。公司整个财政年度的收入下降了约1%。本季度,高级自动化业务的收入下降了2%。楼宇自动化部门的收入增长了3%,而生命自动化业务的收入下降了4%以上。该季度的订单量下降了约2%。

艾默生自动化解决方案的收入在本季度下降了3.5%,这是因为与能源相关的流程行业的支出仍然很紧张。但是,该公司报告说电力和生命科学市场有所改善。北美的基本销售额下降了2%,而欧洲业务则持平。亚洲的销售额下降了2%,中东和非洲的下降了9%,拉丁美洲的下降了16%。艾默生预计,特别是在北美地区,MRO活动的增加将助力该公司余下的财政年度。

全球仪器供应商Endress + Hauser没有报告非常好季度的收入,但本月发布了2019年的年度报告。该年度收入下滑0.2%,至22.8亿美元,这主要是由于货币换算的负面影响。按当地货币计算,业务实际增长了1.2%。恩德斯(Endress)在欧洲的家用草皮上表现良好,而在美洲的销售额却下降了。亚洲的收入增长持平,而中东和非洲则做出了积极的贡献。

FANUC的工厂自动化和机器人集团收入增长了24%,在本财年的非常后一个季度中取得了可喜的成绩,开始出现两位数的下降。整个财年,发那科的工厂自动化集团报告称,由于对亚洲主要国家的销售改善,以及中国机床行业的需求增加,收入增长了2.8%。与2019年同期相比,机器人集团的销售额增长略低于1%,原因是中国和日本的强劲活动被美洲和欧洲对汽车行业的缓慢但稳定的投资所抵消。整个FANUC的订单活动在本季度增加了21%,但全年下降了约4%。

福斯的收入与2019年同期相比下降了近9%。订单预订量增长了4%,达到9.58亿美元。工程产品部门的订单增长了9%,而收入却下降了约11%。福斯工业产品部门的预订量下降了0.5%,收入下降了约10%。流量控制部门的预订量保持不变,而收入相比2019年同期下降了约6%。

Fortive Corporation(以前在我们的报告中以Danaher的身份出现)在本季度的收入增长了约4%,达到15.3亿美元。工业技术部门的收入增长了5.4%,大部分是有机的,收购业务贡献了1%以上的汇率,而外汇交易的收入略低于1%。专业仪器部门的收入增长了2.7%;收购/剥离活动和汇率压低了4.6%的核心增长。

GE能源连接与照明业务在本季度的收入下降了35%以上(与2015年相比,GE放弃了其家电业务)。在可比基础上,有机“增长”将为负2%。该业务部门的能源连接部本季度收入增长了1%。本季度订单下降了2%,至26亿美元,服务订单远远超过了设备订单。

霍尼韦尔功能材料与技术部报告称,该季度收入下降了9.3%,为20.6亿美元。货币换算对收入有重大影响。霍尼韦尔报告称,由于先进材料的强劲销售以及UOP中的天然气加工业务,PMT的有机收入增长了5%。部门利润率增长260个基点,至22.8%,达到4.71亿美元。

美卓流量控制业务的收入比2019年同期增长了7%以上。由于对泵,阀门和阀门服务的需求增加,本季度的订单活动增长了2%。石油和天然气领域的订单与上一季度持平,而纸浆和造纸项目的活动有所增加。

三菱电机的工业自动化业务销售额与2019年同期相比增长了约8%。由于中国智能手机和汽车行业的资本支出增长,工厂自动化系统业务的订单量与去年同期相比有所增长。 ,以及韩国的有机LED产业。由于日本汽车销售放缓,汽车设备业务的订单和收入减少。日圆走强拖累海外收入。在整个财政年度,收入下降了1%。

Moog的工业销售与2019年同期相比下降了10%。工业自动化部门的收入下降了8%。测试和模拟业务的销售额下降了9%,而能源领域的活动下降了15%。

欧姆龙的工业自动化业务收入与2019年同期相比增长了近8%。在整个财年,日本的销售额增长了2%以上,而海外销售额下降了4%,这是因为北部的石油和天然气行业美国的需求继续疲软(汽车相关行业需求的增加抵消了部分需求)。由于对数字,基础设施和环境行业的新投资,中国和韩国也提振了销售。欧洲的销售额也略有增长。日元走强也导致海外业务收入下降。

与2019年非常好季度相比,Parker Industrial的收入在该季度下降了约1%。北美地区的销售额增长了13%,达到14亿美元,而国际收入则增长了11%,达到11亿美元。北美的订单增长了9%,国际市场的订单增长了13%。

罗克韦尔自动化本季度的收入与2019年同期相比增长了8%。控制产品和解决方案的销售额增长了3%,达到8.353亿美元。建筑和软件销售额增长了约14.2%,达到7.19亿美元。

自动化供应商

施耐德电气公司的工业部门报告称,由于离散行业的需求强劲,过程自动化业务显示出改善的迹象,因此该季度的收入自然增长了5.3%。中国的离散行业增长强劲。西欧在西班牙,意大利和德国均有增长,而法国的活动则持平。在美国OEM活动的推动下,北美业务微幅增长

西门子数字工厂本季度的收入与去年同期相比增长了近13%。订单活动增加了11%。西门子报告称,在汽车和机械制造行业的强劲需求推动下,所有业务的收入和订单活动均有所增长。由于石油和大宗商品价格低迷,过程工业和驱动器业务的收入仅增长了2%,而风电设备的强劲销售为企业带来了顺风。流程自动化业务的订单增长达到两位数,被商品相关市场的下降所抵消。总体订单活动持平。

赛默飞世尔科技分析仪器部门的收入比2019年非常好季度增长了38.5%,这主要是由于该公司于2019年9月收购了FEI。有机增长约为5%。营业利润率增长了3%以上。

安川本季度的收入比上一年增长了5%。在整个会计年度中,安川电机的运动控制业务下滑了2%以上,尽管AC伺服器(尤其是中国智能手机领域)的销售强劲。石油和天然气行业的需求下降继续阻碍了驱动器业务。机器人业务的收入下降了9%,这主要是由于不利的货币换算,而安川的系统工程业务的销售额增长了近12%,这要归功于钢铁和风电领域的销售增长。

与2019年同期相比,横河电机的收入增长了不到2%。在整个会计年度中,工业自动化部门的收入下降了5%。横河电机的测试和测量业务同期下降了不到5%。第四季度订单增长了约10%。

结论

新的一年给自动化市场带来了谨慎的乐观情绪,收入略有减少,而且订单活动有所增加,特别是对于以离散为中心的供应商,他们的收入和订单都有强劲增长。石油价格仍然很低,扼杀了石油和天然气领域的项目活动,但转向MRO活动和较小规模的项目似乎已经帮助阻止了许多供应商的收入下降。

咨询热线

0517-86998326